El almacenamiento ya no es opcional: contexto y cifras clave

El mercado global de almacenamiento por baterías está en plena expansión: las instalaciones mundiales crecieron fuertemente en 2023 y 2024, y los añadidos anuales se esperan récords en 2025 (decenas de GW y cientos de GWh). Esta rápida escalada está impulsada por despliegues utility-scale, proyectos solares + baterías, y por economías de escala en fabricación.

Costos y competitividad económica

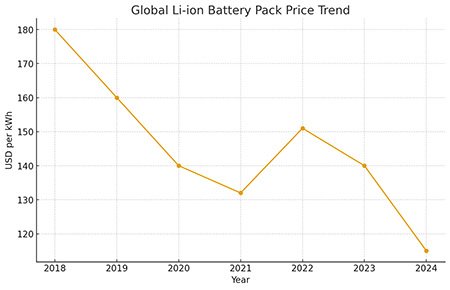

Los precios de packs de baterías de ion-litio han caído de manera pronunciada: según BloombergNEF, el precio promedio de pack llegó a ~115 USD/kWh en 2024, una bajada ~20% respecto a 2023 y marcando mínimos que hacen competitivos muchos proyectos solar+storage frente a plantas térmicas nuevas. Estas caídas reducen el LCOE efectivo de sistemas solares firmados con almacenamiento y acortan períodos de payback en aplicaciones C&I y en contratos PPA.

Aplicaciones por segmento (con impacto y métricas)

Utility-scale (servicio de red / agregación): alrededor del 80–85% de las nuevas adiciones de almacenamiento provienen de sistemas a escala de red; el almacenamiento brinda servicios de frecuencia, capacidad y desplazamiento de energía, aumentando la capacidad efectiva de integración de PV variable. BNEF proyecta crecimiento sostenido (CAGR de dos dígitos hasta 2035).

Comercial & Industrial (C&I): la combinación PV + BESS reduce demanda máxima (peak shaving), ahorra costos por cargos por potencia y mejora resiliencia. En mercados con tarifas por demanda, el retorno puede ser de 3–7 años según tamaño y régimen tarifario (varía mucho por país). (Basado en estudios de mercado y reportes de proyectos C&I).

Microgrids y resiliencia: en zonas remotas o con red inestable, microgrids solares con baterías y control inteligente pueden reemplazar o complementar diesel, reduciendo costos operativos y emisiones. En LATAM, donde muchas comunidades rurales dependen aún de generación diésel, el modelo solar+storage reduce costos de energía a largo plazo y mejora la continuidad del servicio.

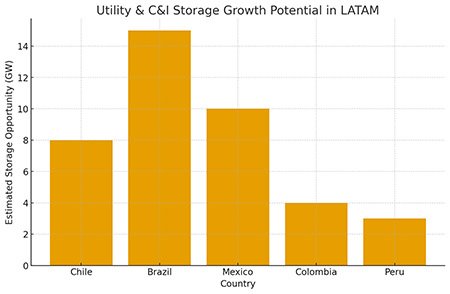

Situación y oportunidades en LATAM

Capacidad instalada y brecha: a finales de 2023 LATAM tenía muy poco almacenamiento operativo comparado con mercados maduros (estimaciones indican <1 GWh operativo en 2023, frente a decenas de GWh en EE. UU.). Esto representa una gran oportunidad de crecimiento, aunque heterogénea por país.

Proyecciones económicas: se proyectan ingresos regionales del mercado de almacenamiento que pasarían de centenares de millones en 2023 a varios miles de millones hacia 2030 (por ejemplo, proyecciones de ~5.9 mil millones USD para 2030 en algunos estudios de mercado). Los países con marcos regulatorios claros (subastas, remuneración por servicios auxiliares) atraerán la mayor parte de la inversión.

Impacto en rentabilidad y escalabilidad de proyectos solares

Mejor utilización del activo: el almacenamiento permite desplazar producción solar a horas de mayor valor, incrementando ingresos por MWh entregado y reduciendo curtailment en parques con limitaciones de red.

Nuevas fuentes de ingresos: mercados de servicios auxiliares, arbitrage y respuesta rápida elevan la rentabilidad total del proyecto.

Financiamiento más accesible: con costos de baterías en descenso y modelos financieros que combinan ingresos por energía y servicios, los bancos y fondos están más dispuestos a financiar proyectos híbridos.

Riesgos y barreras (qué vigilar)

Marco regulatorio y remuneración: muchos mercados latinoamericanos aún no pagan adecuadamente servicios de almacenamiento o penalizan la doble facturación (cobrar por carga y descarga). Esto puede desalentar inversiones si no se ajustan normas.

Cadena de suministro y concentración geográfica: aunque los precios han caído, la dependencia de ciertas geografías para celdas y materiales (litio, cobalto, etc.) impone riesgos de suministro y volatilidad de precios.

Recomendaciones prácticas para desarrolladores y decisores en LATAM (acciónes concretas)

Priorizar proyectos híbridos en zonas con tarifas diferenciales o alto costo de energía diésel (alto ahorro operativo).

Estructurar flujos de ingresos que consideren servicios auxiliares y contratos de energía a horas pico.

Diseñar sistemas con baterías LFP cuando la seguridad y ciclo de vida sean prioritarios (LFP es cada vez más competitivo en costo).

Trabajar con reguladores y operadores para pilotar mecanismos de remuneración por servicios de almacenamiento y para simplificar interconexión.

Datos y cifras resumen

[

Precio pack Li-ion promedio (2024): ~115 USD/kWh (BNEF).

Mercado global: crecimiento récord de despliegues en 2023–2025; BNEF proyecta decenas de GW/centenas de GWh de nuevas adiciones anuales en 2025.

LATAM (2023): <1 GWh operativo estimado; mercado con potencial de crecimiento a miles de millones USD en ingresos hacia 2030.

PV global acumulado a cierre de 2023: ~1.6 TWdc (NREL). Esto subraya la presión para añadir almacenamiento si la integración se mantiene.